康臣藥業1681:玉藥復蘇好于預期,維持買入評級,目標價上調至7.0港元

發布日期:2021-03-30 瀏覽次數:12322次

作者:Farica Li 日期:2021年3月30日

摘要:

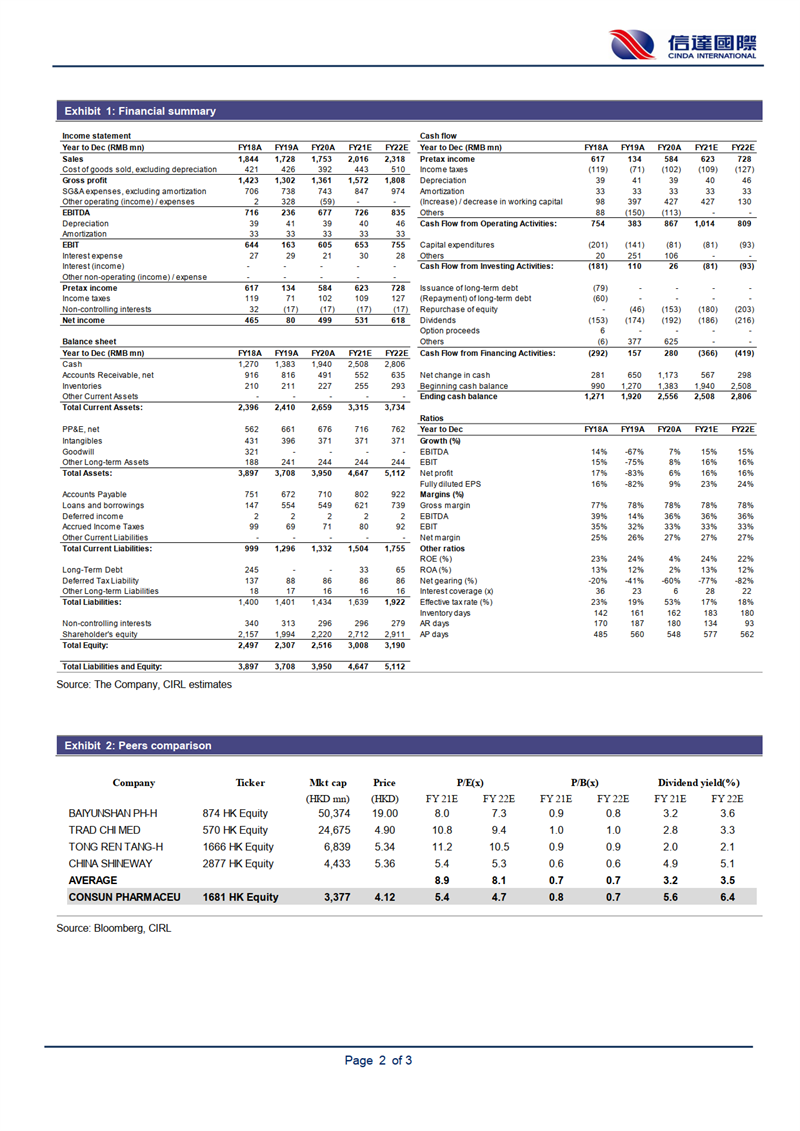

1、因玉藥業績復蘇,預期集團2021-2022年的凈利潤為2021年5.31億元、2022年6.18億元,預期收入為20.16億元、23.18億元,給予2021年市盈率為8.9倍的預測,將公司目標價由6.0港元上調至7.0港元。

2、得益于玉藥的業績表現,集團2020年收入、凈利潤的表現好于預期。尿毒清是集團收入的核心增長驅動。預計憑借現有銷售網絡優勢,集團收入將進一步增加。

3、玉藥實施“品牌+渠道+終端”戰略,2020年度收入同比跌幅收斂,正骨水的市場份額提升至6.23%,居市場第五位,可見改革已初見成效,預計在2021年將繼續保持復蘇的趨勢

4、集團目前的市盈率按當前股價和2021年EPS折算為5.4倍,而行業平均水平為8.9倍,因此維持買入評級,按照行業平均水平8.9倍折算2021年的目標價為7港元。